Quando il giocattolo si rompe...

In questi giorni di tassi bassi e di prezzi di borsa alti è tornato a farsi sentire il canto delle "sirene degli investimenti alternativi" e gli Hedge fund sono tornati ad attirare l'attenzione degli investitori.

La chiave di vendita è , diciamo così, molto semplice e si basa su pochi punti chiari :

1) le quotazioni delle azioni sono sui massimi storici

2) i rendimenti delle obbligazioni sono vicini sui minimi storici

3) negli ultimi anni si sono verificati bruschi e dirompenti scivoloni dei mercati

4) e qui arriva la conclusione : oggi è meglio affidarsi ad un gestore che non si limita a investire "tout court" su questi mercati così cari e pericolosi, ma piuttosto ci mette la testa e punta a realizzare una performance positiva in ogni frangente.

Niente da dire, il ragionamento fila. Ed in effetti, è giusto che questo gestore così abile a sfruttare a proprio favore i "su" ma anche i "giù" dei mercati si faccia anche pagare più del normale.

Ma a guardare con un po' di attenzione, si scopre che il punto debole del ragionamento è proprio il numero 4 : i gestori di hedge fund in effetti puntano, sin dall'origine, a offrire rendimenti positivi sganciati dagli umori mutevoli dei mercati. Purtroppo riuscivano a farlo abbastanza bene all'inizio, tra la fine degli anni 90 e i primi anni 2000. Ma negli ultimi anni la cosiddetta "value proposition" degli hedge fund non trova riscontro nei numeri.

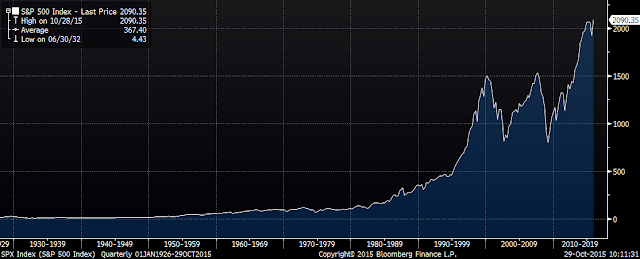

Mettiamo infatti a confronto il comportamento degli hedge fund con l'indice della borsa USA S&P 500: in pratica un investimento azionario "passivo" (in blu nel grafico) contro un investimento "intelligente" (in rosso nel grafico).

E qui si vede che fino a circa dieci anni fa le cose funzionavano : gli hedge fund infatti tenevano dietro allegramente al mercato nelle fasi di rialzo (97-00) e addirittura guadagnavano quando i mercati scendevano (00-03).

Ma poi il giocattolo si è rotto : gli hedge fund sono rimasti infatti clamorosamente indietro nei rialzi (2003-2007 e 2009-2015) e non hanno offerto alcuna protezione nel ribasso del 2007-2009, anzi sono scesi anch'essi.

A voler essere ancora più cattivi andrebbe ricordato che l'indice degli hedge fund non tiene conto degli hedge fund che nel frattempo sono "morti" travolgendo i propri investitori. Di fatto, quindi, sovrastima il comportamento di questo tipo di investimento.

Se poi si fa un passettino in più si vede che un banale portafoglio investito per metà in azioni e per metà in titoli di Stato avrebbe offerto, in questo quasi ventennio, una performance analoga a quella di un investimento in hedge funds, ma esponendo l'investitore a fluttuazioni negative molto meno drammatiche.

Non dico che un investimento in hedge fund non possa essere un'alternativa per chi teme un prossimo crollo dei mercati azionari e dei bonds (per esempio come conseguenza di un rialzo dei tassi generalizzato) : forse in questa prospettiva l'investimento in hedge fund esporrà a perdite inferiori.

Ma in una prospettiva di più lungo periodo e al di là della previsione della singola prossima virata dei mercati, è dura giustificare le prelibate commissioni (spesso anche di performance parametrate alla performance assoluta!) che i gestori Hedge pretendono dagli investitori.

La chiave di vendita è , diciamo così, molto semplice e si basa su pochi punti chiari :

1) le quotazioni delle azioni sono sui massimi storici

3) negli ultimi anni si sono verificati bruschi e dirompenti scivoloni dei mercati

4) e qui arriva la conclusione : oggi è meglio affidarsi ad un gestore che non si limita a investire "tout court" su questi mercati così cari e pericolosi, ma piuttosto ci mette la testa e punta a realizzare una performance positiva in ogni frangente.

Niente da dire, il ragionamento fila. Ed in effetti, è giusto che questo gestore così abile a sfruttare a proprio favore i "su" ma anche i "giù" dei mercati si faccia anche pagare più del normale.

Ma a guardare con un po' di attenzione, si scopre che il punto debole del ragionamento è proprio il numero 4 : i gestori di hedge fund in effetti puntano, sin dall'origine, a offrire rendimenti positivi sganciati dagli umori mutevoli dei mercati. Purtroppo riuscivano a farlo abbastanza bene all'inizio, tra la fine degli anni 90 e i primi anni 2000. Ma negli ultimi anni la cosiddetta "value proposition" degli hedge fund non trova riscontro nei numeri.

Mettiamo infatti a confronto il comportamento degli hedge fund con l'indice della borsa USA S&P 500: in pratica un investimento azionario "passivo" (in blu nel grafico) contro un investimento "intelligente" (in rosso nel grafico).

|

| A sinistra le perf.% nelle varie fasi di rialzo/ribasso; a destra i due grafici di confronto : in alto "quando gli HF funzionavano"; in basso "ora che gli HF non funzionano più" |

Ma poi il giocattolo si è rotto : gli hedge fund sono rimasti infatti clamorosamente indietro nei rialzi (2003-2007 e 2009-2015) e non hanno offerto alcuna protezione nel ribasso del 2007-2009, anzi sono scesi anch'essi.

A voler essere ancora più cattivi andrebbe ricordato che l'indice degli hedge fund non tiene conto degli hedge fund che nel frattempo sono "morti" travolgendo i propri investitori. Di fatto, quindi, sovrastima il comportamento di questo tipo di investimento.

Se poi si fa un passettino in più si vede che un banale portafoglio investito per metà in azioni e per metà in titoli di Stato avrebbe offerto, in questo quasi ventennio, una performance analoga a quella di un investimento in hedge funds, ma esponendo l'investitore a fluttuazioni negative molto meno drammatiche.

Non dico che un investimento in hedge fund non possa essere un'alternativa per chi teme un prossimo crollo dei mercati azionari e dei bonds (per esempio come conseguenza di un rialzo dei tassi generalizzato) : forse in questa prospettiva l'investimento in hedge fund esporrà a perdite inferiori.

Ma in una prospettiva di più lungo periodo e al di là della previsione della singola prossima virata dei mercati, è dura giustificare le prelibate commissioni (spesso anche di performance parametrate alla performance assoluta!) che i gestori Hedge pretendono dagli investitori.

Commenti

Posta un commento