I tre motori di un portafoglio

E’ stato un primo trimestre eccezionale per gli investitori in EURO.

Il QE di Draghi ha messo il turbo a tutte le componenti dei portafogli spingendo verso l’alto le performance.

L’appetito vien mangiando, dice il proverbio, e proiettando i risultato del trimestre su un orizzonte di un anno si ottengono numeri fantasmagorici, anche per i portafogli caratterizzati da profili prudenti.

Ma e’ una situazione sostenibile? Senza pretendere di fare alcuna ipotesi sulla futura evoluzione del QE, c’è un modo alternativo per rendersi conto di quanto i mesi appena trascorsi siano stati eccezionali per un investitore in EURO.

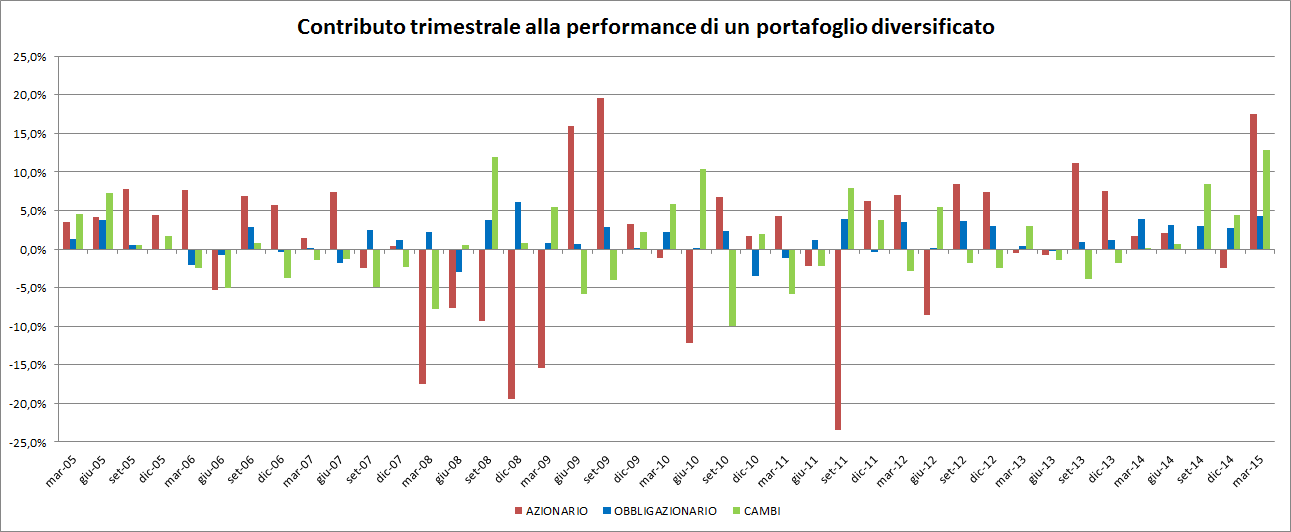

La performance di un portafoglio diversificato puo’ essere scomposta in tre elementi : la componente obbligazionaria, la componente azionaria e la componente valutaria. Questi tre “motori” contribuiscono, ciascuno per proprio conto e nella misura in cui è presente nel portafoglio, alla performance del portafoglio complessivo.

Nel grafico sottostante ho riportato, in modo semplice, il contributo ,trimestre per trimestre, di ciascuno dei tre motori.

Alcune osservazioni interessanti :

1) il motore “azionario” (rosso) è quello che, a marcia avanti o a marcia indietro, si muove di più.

2) Anche il motore valutario è bello potente, e spesso si muove in senso opposto a quello azionario.

3) Il motore obbligazionario invece (deve essere un diesel) contribuisce in modo più contenuto ma più continuo e meno alternato alla performance del portafoglio.

Fin qui niente di nuovo. Ma osservando l’ultimo trimestre (che è il primo del 2015) si vede che proprio ora tutti e tre i motori hanno spinto il portafoglio in sincrono (tutte e tre le barre sono in territorio positivo). E questa sincronia direzionale è eccezionale : basta guardare i trimestri precedenti, negli ultimi 10 anni.

Per quanto si puo’ pensare che questa congiunzione astrale così eccezionalmente positiva per i portafogli potrà continuare?

Il QE di Draghi ha messo il turbo a tutte le componenti dei portafogli spingendo verso l’alto le performance.

L’appetito vien mangiando, dice il proverbio, e proiettando i risultato del trimestre su un orizzonte di un anno si ottengono numeri fantasmagorici, anche per i portafogli caratterizzati da profili prudenti.

Ma e’ una situazione sostenibile? Senza pretendere di fare alcuna ipotesi sulla futura evoluzione del QE, c’è un modo alternativo per rendersi conto di quanto i mesi appena trascorsi siano stati eccezionali per un investitore in EURO.

La performance di un portafoglio diversificato puo’ essere scomposta in tre elementi : la componente obbligazionaria, la componente azionaria e la componente valutaria. Questi tre “motori” contribuiscono, ciascuno per proprio conto e nella misura in cui è presente nel portafoglio, alla performance del portafoglio complessivo.

Nel grafico sottostante ho riportato, in modo semplice, il contributo ,trimestre per trimestre, di ciascuno dei tre motori.

Alcune osservazioni interessanti :

1) il motore “azionario” (rosso) è quello che, a marcia avanti o a marcia indietro, si muove di più.

2) Anche il motore valutario è bello potente, e spesso si muove in senso opposto a quello azionario.

3) Il motore obbligazionario invece (deve essere un diesel) contribuisce in modo più contenuto ma più continuo e meno alternato alla performance del portafoglio.

Fin qui niente di nuovo. Ma osservando l’ultimo trimestre (che è il primo del 2015) si vede che proprio ora tutti e tre i motori hanno spinto il portafoglio in sincrono (tutte e tre le barre sono in territorio positivo). E questa sincronia direzionale è eccezionale : basta guardare i trimestri precedenti, negli ultimi 10 anni.

Per quanto si puo’ pensare che questa congiunzione astrale così eccezionalmente positiva per i portafogli potrà continuare?

Commenti

Posta un commento