Il problema che NON è un problema, e il non problema che sta diventando un GRANDE problema...

L'inflazione nell'area EURO. Finora la BCE non ha riscontrato ancora evidenza di una pericolosa deriva deflazionistica delle aspettative.

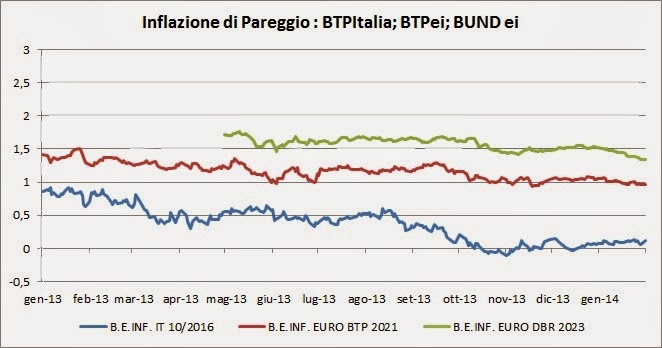

Ma a giudicare dal mercato dei titoli Inflation Linked non è più poi così vero che le attese di inflazione sono "saldamente ancorate" all'obbiettivo di medio/lungo periodo della BCE : "inferiore ma prossimo al 2%".

Be' il grafico è impietoso : la linea blu indica che il mercato si aspetta una inflazione italiana nulla da qui a fine 2016. Poco meno di 3 anni di crescita dei prezzi domestici pari a 0. Va bene, uno potrebbe dire, è l'effetto della svalutazione interna.

Tanto per avere qualche punto di riferimento ecco l'andamento dell'inflazione media annua su periodi di 3 anni in Italia e Giappone negli ultimi 40 anni.

E questo è un dettaglio dell'ultimo decennio :

Ma torniamo al grafico sulle attese di inflazione espresse dalla Inflazione di Pareggio implicita nei rendimenti dei titoli Inflation Linked.

Anche osservando le attese a più lungo periodo sull'inflazione EURO (la linea rossa -mercato dei BTP- e verde -mercato dei BUND) si vede che ormai sono ben lontane dal famoso "obiettivo 2%".

Per di più nel corso dell'ultimo trimestre si nota un preoccupante scivolamento verso il basso : proprio quel che non ci voleva.

La tanto agognata "credibilità antiinflazionistica", che la BCE ha accumulato come un patrimonio prezioso nei primi anni della sua attività, ora rischia di diventare un pesante handicap.

Ma a giudicare dal mercato dei titoli Inflation Linked non è più poi così vero che le attese di inflazione sono "saldamente ancorate" all'obbiettivo di medio/lungo periodo della BCE : "inferiore ma prossimo al 2%".

Be' il grafico è impietoso : la linea blu indica che il mercato si aspetta una inflazione italiana nulla da qui a fine 2016. Poco meno di 3 anni di crescita dei prezzi domestici pari a 0. Va bene, uno potrebbe dire, è l'effetto della svalutazione interna.

Tanto per avere qualche punto di riferimento ecco l'andamento dell'inflazione media annua su periodi di 3 anni in Italia e Giappone negli ultimi 40 anni.

Ma torniamo al grafico sulle attese di inflazione espresse dalla Inflazione di Pareggio implicita nei rendimenti dei titoli Inflation Linked.

Anche osservando le attese a più lungo periodo sull'inflazione EURO (la linea rossa -mercato dei BTP- e verde -mercato dei BUND) si vede che ormai sono ben lontane dal famoso "obiettivo 2%".

Per di più nel corso dell'ultimo trimestre si nota un preoccupante scivolamento verso il basso : proprio quel che non ci voleva.

La tanto agognata "credibilità antiinflazionistica", che la BCE ha accumulato come un patrimonio prezioso nei primi anni della sua attività, ora rischia di diventare un pesante handicap.

Commenti

Posta un commento