Rendimenti reali in prospettiva.

C'era una volta un mondo in cui era possibile proteggere il capitale dall'inflazione mantenendo un basso profilo di rischio.

Ormai da alcuni anni questo paradigma non tiene più. Chi desidera proteggere il valore reale del patrimonio deve assumere una qualche forma di rischio finanziario : azionario, di credito o di tasso di interesse.

Ma non è sempre stato così, e , soprattutto, oggi la situazione non è la stessa su tutti i mercati, anzi.

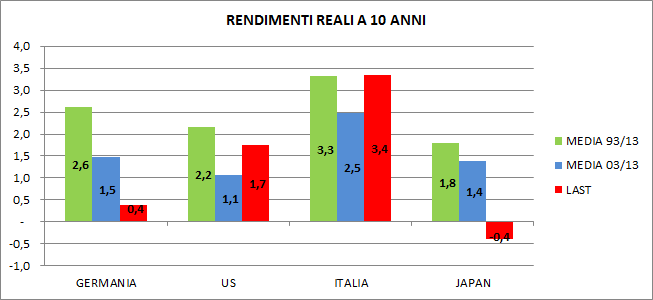

Un semplice grafico in questi casi aiuta. Lo ho costruito (semplificando all'estremo) sottraendo dal livello dei rendimenti dei titoli di stato decennali il livello dell'inflazione in 4 paesi : Germania, Italia, Stati Uniti e Giappone.

Ho messo a confronto il livello attuale con il livello medio rilevato negli ultimi 10 e negli ultimi 20 anni.

Il risultato? Eccolo :

Come si vede la situazione non è poi la stessa in giro per il mondo. In Italia la remunerazione reale dell'investimento in titoli di stato non è poi molto lontana dalla media storica (eh, sì : qui si sente l'effetto del "rischio Tesoro") , e lo stesso dicasi per gli Stati Uniti (con buona pace dei sostenitori della bolla sul mercato dei titoli di Stato USA)

Ben diversi sono i casi di Germania e Giappone. Lì sì che i valori di questi giorni sono davvero molto lontani dalle medie storiche.

Ma il quadro cambia se si considera anche la crescita del PIL. In sostanza : un'economia che cresce sopporta agevolmente rendimenti reali positivi mentre, all'opposto, tassi reali bassi fungono da stimolo quando l'economia rallenta troppo. Quindi è anche comprensibile trovare tassi reali molto lontani dalle media storica se anche la crescita del PIL è altrettanto lontana dalla media storica.

Ecco qua (con DE GDP e DE REAL indico rispettivamente la crescita del PIL in Germania e i tassi reali a 10 anni in Germania e così per US, IT e JP )

Qualche considerazione semplice semplice : in Germania e USA l'andamento dei tassi reali riflette il rallentamento dell'economia (divertente notare come negli USA i tassi reali siano stati in media inferiori alla crescita del PIL e viceversa in Germania : due modi diversi di usare la leva monetaria).

Invece in Italia e in Giappone le situazioni sono opposte.

In Giappone l'economia è in fase di brusca accelerazione (vedremo se terrà) e la politica monetaria resta comunque, in prospettiva storica, molto accomodante.

Da noi, viceversa, il PIL collassa, mentre i rendimenti reali sono ai massimi storici : proprio quello che non ci voleva e che negli ultimi mesi ha dato fiato alle trombe del sempre più trasversale partito anti-euro.

Ormai da alcuni anni questo paradigma non tiene più. Chi desidera proteggere il valore reale del patrimonio deve assumere una qualche forma di rischio finanziario : azionario, di credito o di tasso di interesse.

Ma non è sempre stato così, e , soprattutto, oggi la situazione non è la stessa su tutti i mercati, anzi.

Un semplice grafico in questi casi aiuta. Lo ho costruito (semplificando all'estremo) sottraendo dal livello dei rendimenti dei titoli di stato decennali il livello dell'inflazione in 4 paesi : Germania, Italia, Stati Uniti e Giappone.

Ho messo a confronto il livello attuale con il livello medio rilevato negli ultimi 10 e negli ultimi 20 anni.

Il risultato? Eccolo :

Come si vede la situazione non è poi la stessa in giro per il mondo. In Italia la remunerazione reale dell'investimento in titoli di stato non è poi molto lontana dalla media storica (eh, sì : qui si sente l'effetto del "rischio Tesoro") , e lo stesso dicasi per gli Stati Uniti (con buona pace dei sostenitori della bolla sul mercato dei titoli di Stato USA)

Ben diversi sono i casi di Germania e Giappone. Lì sì che i valori di questi giorni sono davvero molto lontani dalle medie storiche.

Ma il quadro cambia se si considera anche la crescita del PIL. In sostanza : un'economia che cresce sopporta agevolmente rendimenti reali positivi mentre, all'opposto, tassi reali bassi fungono da stimolo quando l'economia rallenta troppo. Quindi è anche comprensibile trovare tassi reali molto lontani dalle media storica se anche la crescita del PIL è altrettanto lontana dalla media storica.

Ecco qua (con DE GDP e DE REAL indico rispettivamente la crescita del PIL in Germania e i tassi reali a 10 anni in Germania e così per US, IT e JP )

Qualche considerazione semplice semplice : in Germania e USA l'andamento dei tassi reali riflette il rallentamento dell'economia (divertente notare come negli USA i tassi reali siano stati in media inferiori alla crescita del PIL e viceversa in Germania : due modi diversi di usare la leva monetaria).

Invece in Italia e in Giappone le situazioni sono opposte.

In Giappone l'economia è in fase di brusca accelerazione (vedremo se terrà) e la politica monetaria resta comunque, in prospettiva storica, molto accomodante.

Da noi, viceversa, il PIL collassa, mentre i rendimenti reali sono ai massimi storici : proprio quello che non ci voleva e che negli ultimi mesi ha dato fiato alle trombe del sempre più trasversale partito anti-euro.

Commenti

Posta un commento