Chi ha paura del tapering?

85 miliardi di USD al mese acquistati tra treasuries e MBS. Per quanto tempo la Fed potrà continuare a sostenere il mercato senza correre il rischio di innescare bolle sui prezzi degli asset (quando non addirittura una ripresa dell'inflazione)?

E' la domanda alla quale nessuno per ora sa rispondere. L'unica cosa sulla quale sono tutti d'accordo è che , prima o poi, tutto questo dovrà finire. Il problema quindi non è "se" ma "quando" (e, in subordine, "a che ritmo").

Fatto sta che "tapering" (il rallentamento nel ritmo di acquisti da parte della FED) è diventata la parola d'ordine della seconda metà del 2013.

Ma perché è così importante? Bè, nonostante molti lo neghino, ricercando invece motivazioni più sofisticate, perché in estrema sintesi si teme che i mercati interromperanno la propria corsa proprio quando la Fed comincerà a sollevare il piede dall'acceleratore monetario.

Il punto è : quali mercati? Bè chiaramente il primo indiziato è il mercato obbligazionario. E proprio da qui potrebbe partire l'orso che potrebbe aggredire anche i mercati azionari.

Tutto molto logico : i tassi, che sono al minimo, sono spinti al rialzo dalle attese di una Fed meno apertamente espansiva e questo pesa sulle valutazioni azionarie (già abbastanza tirate) trascinando verso il basso le borse.

Pero' pero'....... finora l'evidenza non conferma questa sequenza peraltro logica.

In maggio infatti Bernanke ha iniziato ad affrontare, anche se in prospettiva, il tema del tapering. E la reazione dei mercati è stata immediata : sell off sul mercato obbligazionario e brusco scivolone del DowJones (e delle borse mondiali).

Ma a 6 mesi di stanza cosa resta di quello shock? Resta una vistosa cicatrice sui mercati obbligazionari (che infatti trattano oggi su rendimenti ben più alti di allora, soprattutto negli USA) ma poche sono le conseguenze sui mercati azionari.

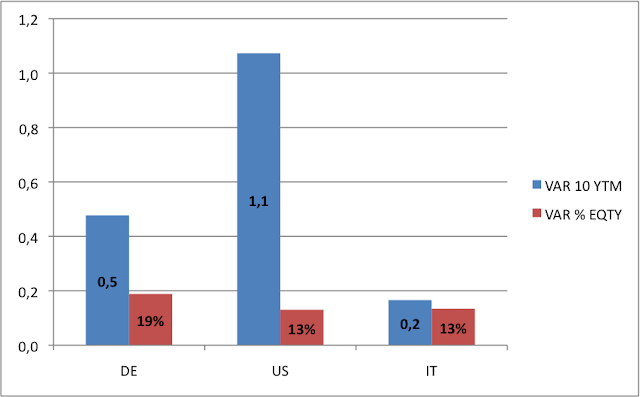

Nel grafico : in azzurro le variazioni assolute dei rendimenti dei titoli di Stato decennali e in rosso le variazioni percentuali degli indici di borsa per : Germania, Stati Uniti e Italia. Periood analizzato : da maggio 2013 ad oggi.

Miracoli degli effetti annuncio : per ora quindi il risultato è ottimale : i tassi a lungo termine sono riportati su valori meno anomali senza che questo comprometta l'attività economica e, di riflesso, le quotazioni di Borsa.

Tutto bene dunque? Forse. Peccato che il vero tapering, quello che comporta una VERA riduzione degli acquisti, non si sia ancora visto.

E' la domanda alla quale nessuno per ora sa rispondere. L'unica cosa sulla quale sono tutti d'accordo è che , prima o poi, tutto questo dovrà finire. Il problema quindi non è "se" ma "quando" (e, in subordine, "a che ritmo").

Fatto sta che "tapering" (il rallentamento nel ritmo di acquisti da parte della FED) è diventata la parola d'ordine della seconda metà del 2013.

Ma perché è così importante? Bè, nonostante molti lo neghino, ricercando invece motivazioni più sofisticate, perché in estrema sintesi si teme che i mercati interromperanno la propria corsa proprio quando la Fed comincerà a sollevare il piede dall'acceleratore monetario.

Il punto è : quali mercati? Bè chiaramente il primo indiziato è il mercato obbligazionario. E proprio da qui potrebbe partire l'orso che potrebbe aggredire anche i mercati azionari.

Tutto molto logico : i tassi, che sono al minimo, sono spinti al rialzo dalle attese di una Fed meno apertamente espansiva e questo pesa sulle valutazioni azionarie (già abbastanza tirate) trascinando verso il basso le borse.

Pero' pero'....... finora l'evidenza non conferma questa sequenza peraltro logica.

In maggio infatti Bernanke ha iniziato ad affrontare, anche se in prospettiva, il tema del tapering. E la reazione dei mercati è stata immediata : sell off sul mercato obbligazionario e brusco scivolone del DowJones (e delle borse mondiali).

Ma a 6 mesi di stanza cosa resta di quello shock? Resta una vistosa cicatrice sui mercati obbligazionari (che infatti trattano oggi su rendimenti ben più alti di allora, soprattutto negli USA) ma poche sono le conseguenze sui mercati azionari.

Nel grafico : in azzurro le variazioni assolute dei rendimenti dei titoli di Stato decennali e in rosso le variazioni percentuali degli indici di borsa per : Germania, Stati Uniti e Italia. Periood analizzato : da maggio 2013 ad oggi.

Miracoli degli effetti annuncio : per ora quindi il risultato è ottimale : i tassi a lungo termine sono riportati su valori meno anomali senza che questo comprometta l'attività economica e, di riflesso, le quotazioni di Borsa.

Tutto bene dunque? Forse. Peccato che il vero tapering, quello che comporta una VERA riduzione degli acquisti, non si sia ancora visto.

Commenti

Posta un commento