Il mercato non ci crede ancora....

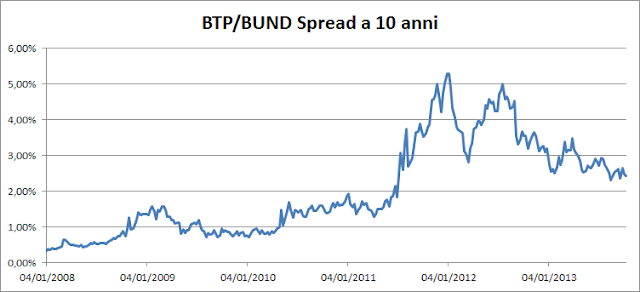

Sì, è vero :negli ultimi mesi lo spread tra BTP e BUND si è progressivamente ridotto. Dai picchi prossimi ai 3 punti oggi veleggiamo intorno ai 2,4.

Sì, è vero : questo comportamento è, tra l'altro, sintomo di un certo miglioramento nella percezione del rischio Italia da parte degli investitori.

Ma possiamo dire che le cose sono definitivamente cambiate? Cioè : come valutare in senso assoluto questo livello di 2,4 punti percentuali? Significa che il mercato ora crede che, prima o poi, l'Italia ce la farà?

A me non pare.

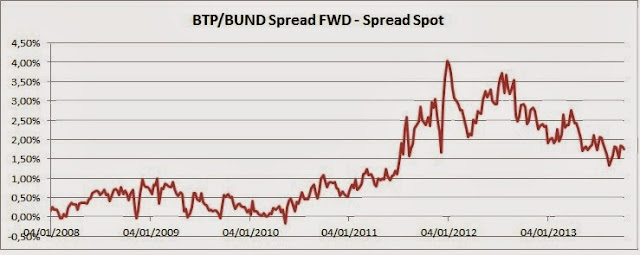

Basta infatti dare un'occhiata all'andamento del cosiddetto "Forward spread" a 5 anni fra 5 anni. Cos'è? Si tratta dello spread che il mercato si aspetta ci sarà fra BTP e BUND a 5 anni, a cinque anni da oggi.

Come ci si puo' aspettare anche questo spread negli ultimi mesi si è progressivamente ridimensionato. Ma il punto non è questo. Non basta infatti guardare questo spread : bisogna confrontarlo con il livello corrente dello spread tra BTP e BUND a 5 anni.

In pratica : se il differenziale tra i due spread è negativo significa che il mercato si attende che lo spread a 5 anni tra BTP e BUND sia destinato a scendere da qui a 5 anni rispetto ad oggi. E questo sì che sarebbe un segnale di fiducia!

Ma se questo indicatore è positivo significa che il mercato si attende che fra 5 anni il premio richiesto dagli investitori per investire in Titoli di Stato Italiani rispetto a quelli tedeschi sarà superiore a quanto richiesto oggi. E questo non è certo un indice di buone prospettive per noi.

Ed ecco come si è comportato questo "spread" di spread negli ultimi anni :

Come si vede, rispetto ai momenti critici a cavallo del 2011-2012 le cose oggi vanno meglio, anzi, sarebbe più corretto dire : vanno meno male.

Ma l'indicatore è ancora in territorio ampiamente positivo, ed è questo che conta.

Il mercato, alla convergenza favorevole tra Italia e Germania, per ora proprio non ci crede.

Sì, è vero : questo comportamento è, tra l'altro, sintomo di un certo miglioramento nella percezione del rischio Italia da parte degli investitori.

Ma possiamo dire che le cose sono definitivamente cambiate? Cioè : come valutare in senso assoluto questo livello di 2,4 punti percentuali? Significa che il mercato ora crede che, prima o poi, l'Italia ce la farà?

A me non pare.

Basta infatti dare un'occhiata all'andamento del cosiddetto "Forward spread" a 5 anni fra 5 anni. Cos'è? Si tratta dello spread che il mercato si aspetta ci sarà fra BTP e BUND a 5 anni, a cinque anni da oggi.

Come ci si puo' aspettare anche questo spread negli ultimi mesi si è progressivamente ridimensionato. Ma il punto non è questo. Non basta infatti guardare questo spread : bisogna confrontarlo con il livello corrente dello spread tra BTP e BUND a 5 anni.

In pratica : se il differenziale tra i due spread è negativo significa che il mercato si attende che lo spread a 5 anni tra BTP e BUND sia destinato a scendere da qui a 5 anni rispetto ad oggi. E questo sì che sarebbe un segnale di fiducia!

Ma se questo indicatore è positivo significa che il mercato si attende che fra 5 anni il premio richiesto dagli investitori per investire in Titoli di Stato Italiani rispetto a quelli tedeschi sarà superiore a quanto richiesto oggi. E questo non è certo un indice di buone prospettive per noi.

Ed ecco come si è comportato questo "spread" di spread negli ultimi anni :

Come si vede, rispetto ai momenti critici a cavallo del 2011-2012 le cose oggi vanno meglio, anzi, sarebbe più corretto dire : vanno meno male.

Ma l'indicatore è ancora in territorio ampiamente positivo, ed è questo che conta.

Il mercato, alla convergenza favorevole tra Italia e Germania, per ora proprio non ci crede.

Commenti

Posta un commento