Misteri del mondo obbligazionario

Sul Sole 24 Ore di oggi compare in prima pagina un articolo di Martin Feldstein : "Le insidie dei tassi bassi".

Il nome dell'autore è di grande richiamo, il titolo è semplice ma intrigante : quindi lo ho letto.La tesi dell'articolo è la seguente : oggi i tassi sono esageratamente bassi. Chi compra le obbligazioni le acquista a rendimenti storicamente anomali. Quando, in un prossimo futuro, inevitabilmente i tassi saliranno, l'investitore si troverà a subire perdite in conto capitale che bruceranno abbondantemente quanto guadagnato nei primi anni dell'investimento.

Ora : è chiaro che tutta l'impalcatura del ragionamento si basa sulla certezza granitica che da qui a X anni (con "X" non molto grande) i tassi saliranno di un Y (con "Y" abbastanza grande, dato che il livello attuale è ritenuto basso in modo ridicolo). E fin qui possiamo essere tutti d'accordo. Quello su cui pero' i pareri divergono è quanto sia grande X e quanto sia grande Y.Ovviamente Feldstein per sostenere la sua tesi ritiene che X sia abbastanza piccolo (5 anni) e Y sia abbastanza grande (tassi decennali che salgono di 3 punti).Va bene, queste sono le previsioni dell'Ufficio Bilancio del Congresso.Lasciamo stare il fatto che, essendo previsioni, potrebbero essere sbagliate. Ma qui mi sono imbattuto in uno dei misteri del mondo obbligazionario.

Infatti Feldstein sostiene che chi oggi compra titoli decennali al tasso del 2% (per godere di una remunerazione dell'investimento del 2% annuo invece del tasso 0% che pagano i Treasury Bills a breve), fra 5 anni avrà in mano un titolo che, subendo l'effetto del rialzo dei tassi dal 2% al 5% , si svaluterà di più del 30%.Quindi : avrà beneficiato di un premio di 2% annuo per 5 anni (circa 10%) e poi subirà una stangata del 30%.Chi è quel pazzo che rischierebbe così tanto per guadagnare così poco?

E qui le cose non quadrano più molto : infatti se io compro un titolo a 10 anni oggi, fra 5 anni avrà una vita residua di 5 anni. Quindi, se ha una cedola facciale del 2% e fra 5 anni deve offrire un rendimento del 5% si svaluterà di sicuro, ma non del 30%, bensì "solo" del 13%.

Basterebbe spostare in là la data del "balzo" del tassi di un solo anno per far sì che il giochino diventi conveniente per l'investitore.Se poi i tassi salgono meno di 3 punti e/o salgono progressivamente e non a balzi le cose si fanno molto più complesse.

Peccato : il ragionamento era così bello semplice e lineare che sembrava davvero funzionare. Ma come spesso accade quando nelle scelte di investimento tutto pare evidente e clamorosamente univoco bisogna, prima di tutto, ricontrollare i conti.

Il nome dell'autore è di grande richiamo, il titolo è semplice ma intrigante : quindi lo ho letto.La tesi dell'articolo è la seguente : oggi i tassi sono esageratamente bassi. Chi compra le obbligazioni le acquista a rendimenti storicamente anomali. Quando, in un prossimo futuro, inevitabilmente i tassi saliranno, l'investitore si troverà a subire perdite in conto capitale che bruceranno abbondantemente quanto guadagnato nei primi anni dell'investimento.

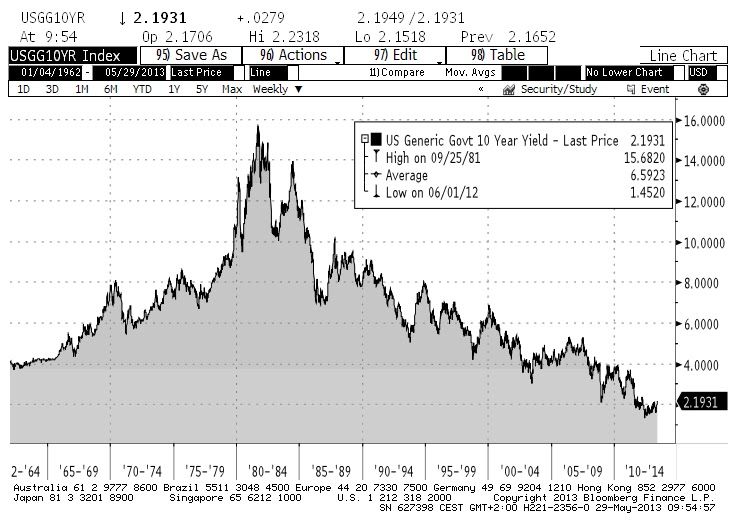

Rendimenti dei Treasuries a 10 anni - Bloomberg

Ora : è chiaro che tutta l'impalcatura del ragionamento si basa sulla certezza granitica che da qui a X anni (con "X" non molto grande) i tassi saliranno di un Y (con "Y" abbastanza grande, dato che il livello attuale è ritenuto basso in modo ridicolo). E fin qui possiamo essere tutti d'accordo. Quello su cui pero' i pareri divergono è quanto sia grande X e quanto sia grande Y.Ovviamente Feldstein per sostenere la sua tesi ritiene che X sia abbastanza piccolo (5 anni) e Y sia abbastanza grande (tassi decennali che salgono di 3 punti).Va bene, queste sono le previsioni dell'Ufficio Bilancio del Congresso.Lasciamo stare il fatto che, essendo previsioni, potrebbero essere sbagliate. Ma qui mi sono imbattuto in uno dei misteri del mondo obbligazionario.

Infatti Feldstein sostiene che chi oggi compra titoli decennali al tasso del 2% (per godere di una remunerazione dell'investimento del 2% annuo invece del tasso 0% che pagano i Treasury Bills a breve), fra 5 anni avrà in mano un titolo che, subendo l'effetto del rialzo dei tassi dal 2% al 5% , si svaluterà di più del 30%.Quindi : avrà beneficiato di un premio di 2% annuo per 5 anni (circa 10%) e poi subirà una stangata del 30%.Chi è quel pazzo che rischierebbe così tanto per guadagnare così poco?

E qui le cose non quadrano più molto : infatti se io compro un titolo a 10 anni oggi, fra 5 anni avrà una vita residua di 5 anni. Quindi, se ha una cedola facciale del 2% e fra 5 anni deve offrire un rendimento del 5% si svaluterà di sicuro, ma non del 30%, bensì "solo" del 13%.

Basterebbe spostare in là la data del "balzo" del tassi di un solo anno per far sì che il giochino diventi conveniente per l'investitore.Se poi i tassi salgono meno di 3 punti e/o salgono progressivamente e non a balzi le cose si fanno molto più complesse.

Peccato : il ragionamento era così bello semplice e lineare che sembrava davvero funzionare. Ma come spesso accade quando nelle scelte di investimento tutto pare evidente e clamorosamente univoco bisogna, prima di tutto, ricontrollare i conti.

Commenti

Posta un commento